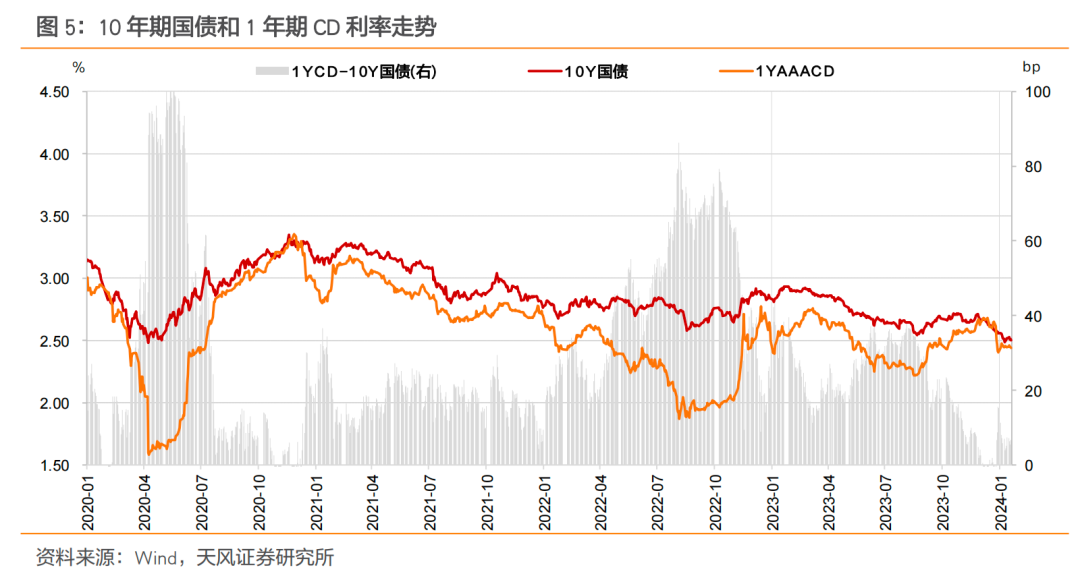

10年期的国债相对CD利差维持在极窄的范围

三大共识:

第一,经济存在下行压力,内需不足,债务压力大,胜率角度,继续看多避险资产;

第二,经济增长或仍面临着一定压力和挑战。

第三,市场认为如果要实现5%的经济增长,政策方面还需要有进一步的增量变化,在今年某个时间段,存在着变化的可能。

三点差异:

第一,今年整体利率的下行幅度或小于2023年。

第二,今年债券市场不太可能是单边牛市,在某个阶段还是会发生一定的调整,一旦发生波动,可能幅度会比2023年的三季度大。

第三,牛陡行情的可能性并不高。

三组关系:

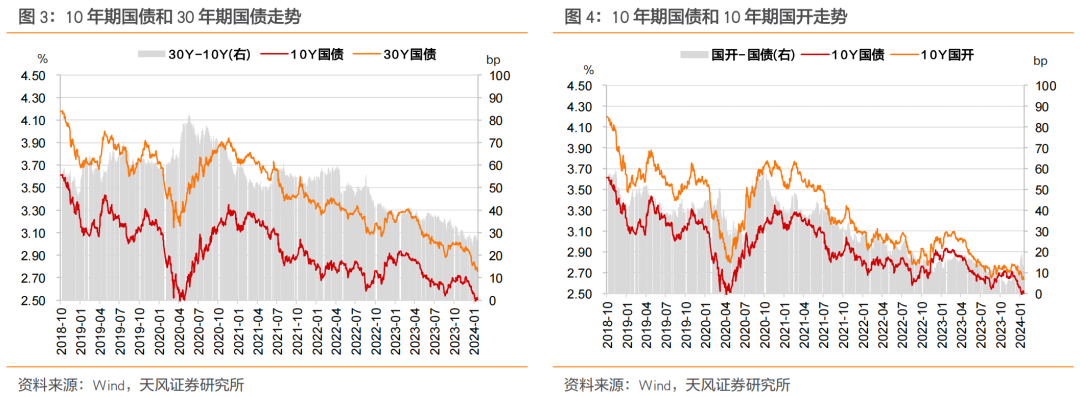

一是30年国债相对10年期国债利差进一步收窄,二是10年国债与国开利差反而有所走阔,三是10年期的国债相对一年期CD利差维持在极窄的范围。

后续会如何变化?

上述这些说明市场在变化而不是不变,是否会走向风险?目前可能还言之过早。

关键在于政策语境,我们不会简单重复2008年以后西方国家的政策路径,也不会简单重复2008年之后四万亿的政策路径,我们尽力走出一条符合中国国情的高质量发展新路。

所以,预测很难,市场所能做的就是结合既定信息展开判断。

套用一句俗话,存在即合理大佬们都在玩{ 精选官网网址: www.vip333.Co }值得信任的品牌平台!。

正 文大佬们都在玩{ 精选官网网址: www.vip333.Co }值得信任的品牌平台!

市场上似乎对于宏观背景有三点基本共识:

第一,经济存在下行压力,内需不足,债务压力大,胜率角度,继续看多避险资产。

第二,经济增长或仍面临着一定压力和挑战。

第三,市场认为如果要实现5%的经济增长,政策方面还需要有进一步的增量变化,在今年某个时间段,存在着变化的可能。

基本共识下,该如何把握后续的市场演绎和节奏?在总体票息进一步走低,或者说静态收益进一步变薄的背景下,难度在上升,但是市场也很难马上改变方向。

对于2024年债券市场,我们认为可能和2023年有三点差异:

第一,今年整体利率的下行幅度或小于2023年。

第二,今年债券市场不太可能是单边牛市,在某个阶段还是会发生一定的调整,一旦发生波动,可能幅度会比2023年的三季度大。

第三,牛陡行情的可能性并不高。

原因如下:

一是社融排在M2前面,这个组合对债券市场不够友好(更何况今年有可能社融前低后高);

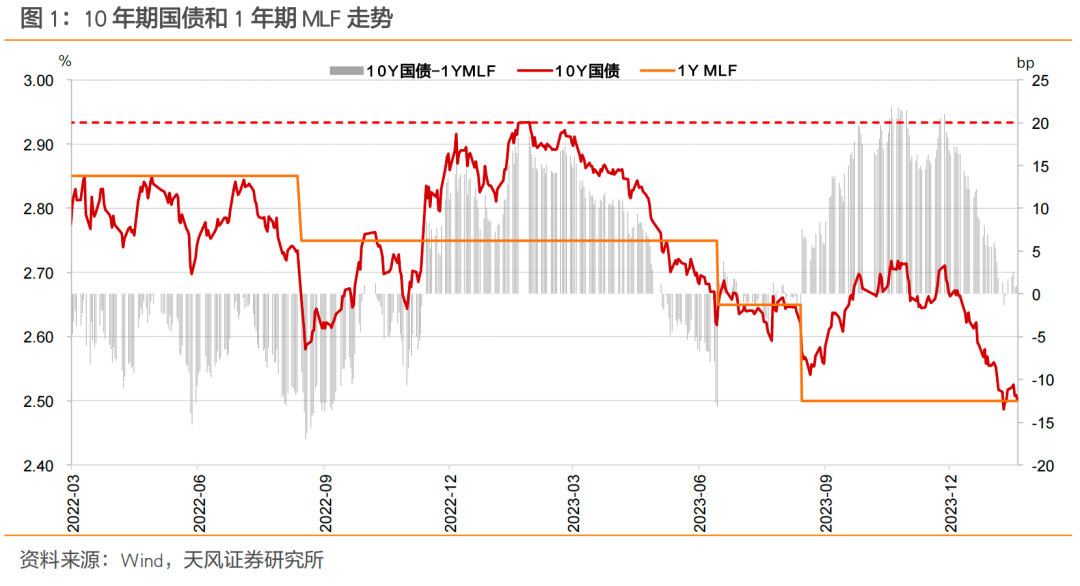

二是低票息情况下很难低波动,这里面的标尺是1年期MLF。去年10年期国债的最高调整幅度超一年期MLF 20bp,而2022年四季度的调整高点没有超过一年期MLF20bp(虽然2022年四季度整体波动幅度大于2023年三季度)。

三是低票息情况下,市场机构会进一步考虑下沉拉久期。最近一个季度,也就是11月和12月以来,市场交易和机构行为与2023年前三季度或有所不同。

四是静态不够动态补,机构行为会更加博弈利率波动的资本利得机会,但是博弈就有零和的可能。

债券市场同时出现了三组新型利差关系:

一是30年期和10年期国债;二是国开债和国债;三是10年期国债和1年CD。

目前的情况是:30年国债相对10年期国债利差进一步收窄,10年国债与国开利差反而有所走阔,10年期的国债相对CD利差维持在极窄的范围。

变化原因在于资金分层、机构分化。如果没有资金分层,30年期和10年期国债可以维持相对稳定的利差。但现在情况并非如此,很明显30年期表现更强,而10年期国债大概率受到资金面困扰,国开债更是如此。

防空转套利和资金淤积以及或有监管的关注,导致CD供需定价与利率债,特别是长期限利率债有所区别,因此10年期国债和CD利差维持在较窄的范围,甚至未来不能排除再度倒挂的可能。

机构行为逐步趋同,定价逻辑逐步发生变化。债券市场目前主力品种是30年国债,基本体现市场总体方向。

后续会如何变化大佬们都在玩{ 精选官网网址: www.vip333.Co }值得信任的品牌平台!?

上述这些说明市场在变化而不是不变,是否会走向风险?目前可能还言之过早。

关键在于政策语境,我们不会简单重复2008年以后西方国家的政策路径,也不会简单重复2008年之后四万亿的政策路径,我们尽力走出一条符合中国国情的高质量发展新路。

所以,预测很难,市场所能做的就是结合既定信息展开判断。

套用一句俗话,存在即合理。

本文系作者授权XXXX发表,未经许可,不得转载。

相关阅读

-

俄罗斯宣布退群!_澎湃号·媒体_澎湃新闻-The Paper

俄外交部宣布 俄罗斯将不再参加欧洲委员会 俄罗斯外交部当地时间10日发声明表示,俄罗斯今后将不再参加欧洲委员会,俄罗斯不打算继续忍受西方以自己的秩序来取代国际法的颠覆性做法。 俄罗斯外交部大楼 资料图(视觉中国) 开战后首次高层...

-

2016年欧洲杯冠军决赛视频(2016年欧洲杯冠军决赛视频回放) - 欧洲杯 - 潮流体育

2016年欧洲杯冠军决赛视频(2016年欧洲杯冠军决赛视频回放) 【2016年欧洲杯冠军决赛视频】相关内容如下: 小标题一:紧张刺激的比赛 在这场决赛中,双方球队都表现出了极高的竞技水平,球员们在场上拼抢激烈,攻防转换迅速,每...

-

欧冠冠军预测最新分析

欧冠冠军预测最新分析 导言: 随着欧洲足球赛季的推进,欧冠冠军的争夺愈发引人关注。今年的赛事充满了诸多变数,各大豪门球队都在为最后的荣誉而努力。本文将从六个方面对欧冠冠军进行最新预测分析,旨在深入探讨各队的实力、状态与潜在机...

-

欧洲杯激战正酣,购彩者应理性购彩_赢家_澎湃新闻-The Paper

2024年欧洲足球锦标赛(以下简称“欧洲杯”)正在德国激情上演,作为今年国际足坛的重头戏,广大球迷们摩拳擦掌,为喜爱的球队加油助威,也有球迷朋友通过购买竞猜型彩票获得一份参与感。然而正是这样的时候,我们更应该以理性的态度参与赛事竞猜,在...

-

欧洲杯如何晋级(欧洲杯是如何晋级的)

本文内容以关键词欧洲杯如何晋级为核心展开讲解,通过阅读本文你将充分了解关于欧洲杯是如何晋级的、欧洲杯如何算晋级结果、欧洲杯如何确定晋级了没、欧洲杯如何分组的的相关问题。 文章目录 欧洲杯是如何晋级的...

-

世界足坛没拿过欧冠的十大金球级别巨星,谁最遗憾?梅罗拿到手软_尤文_欧洲冠军联赛_世界杯

#金球奖#欧洲冠军联赛作为世界足坛竞技水平最高的比赛,它的影响力仅次于世界杯,但凡在欧洲联赛效力的超级巨星,谁都想拿一次欧冠,但是很多超级巨星天克欧冠,他们穷极职业生涯,有些甚...